Assurer un garage ou un box destiné à la location ne relève pas d’un simple réflexe administratif. C’est un véritable enjeu, à la croisée de la sécurité, de la rentabilité et de la tranquillité d’esprit. Tout au long de ce guide, vous trouverez des réponses concrètes à des interrogations précises sur l’assurance des parkings, boxes et garages, que vous soyez propriétaire ou locataire, et bien plus encore.

- Un locataire doit-il s’assurer pour un parking comme il le ferait pour un logement classique ?

- L’assurance PNO concerne-t-elle systématiquement les propriétaires de parkings ou garages indépendants ?

- Faut-il prévoir une assurance spécifique pour un parking ouvert en copropriété ?

Propriétaire non occupant : l’assurance PNO pour les garages, obligatoire ou pas ?

Définition de l’assurance PNO pour non-occupants

Un propriétaire non occupant détient un bien immobilier sans y habiter, qu’il soit vide, loué ou prêté. L’assurance PNO, c’est le contrat qui couvre ce propriétaire face aux dommages pour lesquels le locataire ne répond pas. Si le logement n’est pas occupé, ou si l’occupant néglige l’assurance, ce contrat prend le relais. Les protections ressemblent à celles d’une assurance habitation classique : sinistres, dégâts matériels, pertes de loyers…

A lire en complément : Comment bien choisir son assurance emprunteur ?

Voici les risques généralement pris en charge par une assurance PNO :

- incendie, tempête, catastrophe naturelle,

- dégâts des eaux, vol,

- vandalisme, effraction,

- bris de glace,

- perte de loyers suite à un sinistre (selon les contrats).

Les détails précis et les garanties sont toujours indiqués dans les conditions générales du contrat.

A voir aussi : Comment bien choisir son assurance habitation ?

La responsabilité civile figure aussi dans la PNO des garages en location. Être propriétaire, c’est être responsable des dommages causés à autrui, qu’il s’agisse d’un chien, d’un bien immobilier ou d’un garage. Imaginez un enfant qui tape dans la porte de votre box, abîme la peinture, se blesse en chutant. La note peut vite grimper. Avec une assurance propriétaire non occupant, c’est votre assureur qui gère la procédure. Les ennuis, eux, passent à la trappe.

Le garage : dépendance ou bien distinct ?

Le sort du garage varie selon qu’il est attenant ou séparé du logement principal. Un garage accolé à votre résidence, déclaré comme dépendance, bénéficie généralement de la couverture existante. Pas besoin d’un contrat supplémentaire : la maison et ses annexes sont protégées ensemble.

Mais si le garage est situé ailleurs, notamment lorsqu’il s’agit d’un investissement locatif, la donne change. La majorité des propriétaires de garages éloignés souscrivent une assurance spécifique. En cas de doute, mieux vaut consulter plusieurs agents d’assurance, croiser les avis évite les oublis et éclaire les zones d’ombre.

Pourquoi souscrire une assurance propriétaire non occupant ?

L’objectif d’un investissement, c’est de préserver son capital. Quelques loyers envolés, c’est une chose. Un sinistre qui ruine l’achat, c’en est une autre. La PNO protège contre les coups durs financiers. Un principe simple : chaque assuré verse une prime. Si le risque survient, les indemnisations sont puisées dans la cagnotte commune.

La première motivation reste d’éviter une perte lourde, et de passer des nuits paisibles. Surtout que la cotisation reste modérée. Par ailleurs, si l’achat est financé par un prêt bancaire, la PNO devient incontournable. La banque exige que le bien servant de garantie soit assuré. Si le garage part en fumée, elle veut s’assurer de récupérer sa mise. Le notaire s’assure le plus souvent que cette couverture existe, même si certains se contentent d’un rappel oral.

En copropriété, la règle est implacable : l’assurance propriétaire non occupant est imposée, que le garage soit loué ou vide. J’ai moi-même été confronté à ce point dès 2019 : continuer à payer la PNO pour mes garages de location, est-ce bien fondé ? La réponse, c’est le tarif. En 2019, 607 € pour 112 garages, soit 5,41 € par an et par garage : difficile de faire moins cher. D’autres offres descendent encore plus bas pour les garages hors résidence principale.

Retenez que la PNO devient obligatoire dans deux cas :

- le garage appartient à une copropriété,

- il est acheté avec un crédit bancaire.

Combien coûte une assurance PNO pour un garage ?

Lorsque j’ai assuré mes quatre premiers garages à Saint-Étienne, j’ai contacté mon assureur habituel. Bonne surprise : les garages, situés à cinq kilomètres, ont été ajoutés à mon contrat sans frais additionnels ni formalités. Beaucoup de contrats d’assurance habitation couvrent automatiquement les dépendances situées à proximité.

Pour dénicher la meilleure offre, j’ai sollicité des devis auprès de toutes les enseignes connues : Axa, Macif, GMF, Matmut, MMA, Groupama… Le résultat : des écarts de prix parfois du simple au triple, pour des garanties identiques et des franchises comparables. J’ai fini par choisir l’option la moins coûteuse. En 2013, assurer un lot de 50 garages m’a coûté 180 € par an, soit 3,6 € par garage.

Voici un aperçu des primes versées en 2019 pour mes 112 garages :

| Nombre de garages assurés en PNO | Prix d’assurance par lot | Par garage |

| 4 garages | 48€/an | 12€ |

| 13 garages | 104€/an | 8€ |

| 22 garages | 116€/an | 5,27€ |

| 23 garages | 117€/ | 5,08€ |

| 50 Garages | 222€/an | 4,44 |

Plus le lot est grand, plus le coût moyen par garage baisse. L’assureur amortit ainsi la part fixe de la cotisation. Autre critère : la surface totale à couvrir. Plus elle est importante, plus la prime augmente.

Autre avantage : la cotisation d’assurance PNO est déductible des revenus locatifs.

J’ai cherché à négocier un contrat global avec mon assureur, sans succès. Lorsque ma femme a acquis deux garages en 2019, je lui ai recommandé ma compagnie. Surprise : la cotisation était 30 % plus élevée. Après discussion avec la conseillère, il s’est avéré qu’une subtilité interne permettait de réduire le prix, mais encore fallait-il la connaître. Deux clients chez le même assureur peuvent donc payer des tarifs différents pour une même protection.

En cas de sinistre, le service a été à la hauteur. Pour ceux qui cherchent une assurance PNO à la fois abordable et réactive, il existe des solutions. Il suffit parfois d’un simple contact pour amortir la dépense sur quelques années.

Cliquez ici pour accéder au module d’assurance formation Réussir vos locations de parking.

Pour affiner votre estimation, il suffit de transmettre par email l’adresse, le numéro, la superficie et les dispositifs de sécurité de vos garages. Plus vous fournissez d’informations, plus le devis sera précis.

Locataire : quelle assurance pour louer un garage ou un box ?

Le locataire doit-il assurer le garage ?

Dans le cadre d’une location, avec ou sans logement, le locataire doit systématiquement souscrire une assurance responsabilité civile, parfois complétée par une garantie risques locatifs. C’est une question qui revient sans cesse lors des états des lieux.

Un garage ou un box, ce sont quatre murs et un toit destinés à abriter un véhicule ou à servir de débarras. Peu importe l’usage, la location impose certaines obligations.

L’assurance du garage loué, une nécessité ?

Dès que le garage ou le box est fermé et privatif, l’assurance risques locatifs s’impose au locataire. L’assurance auto ne prend pas en charge les dommages subis par le local lui-même : elle couvre le véhicule et son contenu, rien de plus. Les murs, la toiture, la porte relèvent de l’assurance habitation multi-risques.

Si vous louez un garage seul, hors logement, le règlement exige que le local soit sécurisé.En tant que locataire, la couverture à souscrire pour un garage indépendant doit être de type multi-risques habitation. Le bail le précise souvent.

Voici les démarches à effectuer :

- Appelez d’abord votre assureur. Demandez si votre contrat habitation couvre les dépendances. Parfois, la protection s’étend sans frais supplémentaires.

- Si ce n’est pas le cas, demandez une extension de garantie. Pour quelques dizaines d’euros par an, vous pouvez couvrir spécifiquement le box ou le garage.

Il faut déclarer l’adresse, la superficie et la nature des biens stockés. En cas de sinistre (vol, incendie, dégât des eaux), l’indemnisation dépendra de la valeur déclarée. Pour cela, il est conseillé de bien évaluer ce que l’on entrepose.

L’assureur fournit un certificat d’assurance à remettre au propriétaire. Ce document est annexé au bail, au même titre que l’état des lieux.

Et pour le self-stockage ?

Les box loués auprès de sociétés spécialisées (Homebox, Une pièce en plus…) nécessitent également une assurance. Le certificat doit être transmis lors de la signature du contrat. Souvent, le prestataire impose son propre assureur, avec un coût parfois élevé. Le contrat doit couvrir à la fois les locaux du prestataire et vos biens personnels.

Faut-il assurer une place de stationnement ?

Pour les places de stationnement, il existe une distinction : celles sur la voie publique, et celles en copropriété. Les emplacements sur voirie relèvent du domaine public, donc aucune assurance n’est requise. Seules les places privées nécessitent une couverture.

Les stationnements accueillent voitures et motos. L’assurance auto ou moto protège le véhicule mais ne couvre pas l’emplacement. Il ne faut pas oublier que la responsabilité du conducteur s’étend au tiers, et que l’assurance auto est obligatoire pour tout véhicule en circulation.

Les accidents arrivent, parfois gravement. Frais médicaux, hospitalisation, rééducation… l’assurance prend en charge ces scénarios souvent coûteux.

Si vous louez ou possédez une place de parking en copropriété, c’est l’assurance de la copropriété qui prévaut. Un parking dit « ouvert » ne comporte ni mur ni porte séparative. Par prudence, contactez le syndic pour vérifier l’étendue de la couverture, notamment les risques couverts.

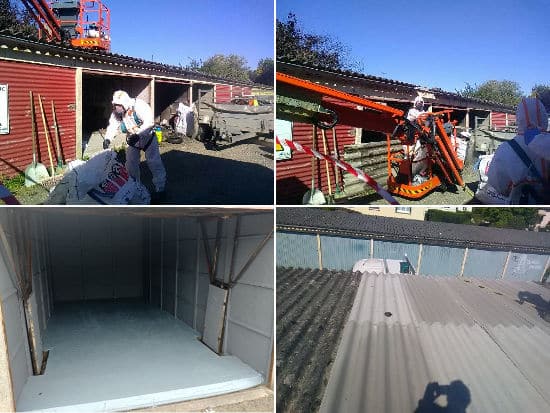

Incendie dans un garage : quand le locataire n’est pas assuré

Début 2020, l’un de mes garages a pris feu. Le toit, le contenu, tout a disparu dans les flammes.

Les garages voisins ont été préservés, à l’exception des plaques de toiture, endommagées par la chaleur. Sur vingt-trois garages, trois ont été touchés.

Le garage mitoyen a souffert de la chaleur du sinistre. Les trois locataires et moi-même avons porté plainte. L’origine du feu reste inconnue à ce jour.

La locataire croyait être couverte pour ce garage loué séparément de son logement. Ma sérénité a vacillé lorsqu’elle m’a expliqué que son contrat couvrait un autre garage…

Pour chaque location, un bail écrit est indispensable. Il permet d’exiger du locataire qu’il assure le garage, preuve à l’appui. Je précise toujours que j’assure le bâtiment, mais que le locataire doit prendre une couverture contre les risques locatifs. Sans assurance, mon contrat se retourne contre lui pour récupérer les sommes dues.

Le coût des réparations peut s’envoler : pour 13 m², la facture a atteint 15 000 € selon l’expert.

Le locataire doit donc s’assurer, alors que le propriétaire n’y est pas toujours contraint. L’amiante, souvent présente dans les toitures anciennes, rend l’intervention très onéreuse : analyses, équipements spéciaux, évacuation, réfection… Pour quelques dizaines d’euros par an, le calcul est vite fait.

Sans assurance propriétaire non occupant, j’aurais dû avancer les frais et me retourner contre le locataire. Après l’incendie, des sondes ont été installées pour mesurer l’amiante. L’assurance a également indemnisé la perte de loyers, car le garage est resté vacant quatre mois le temps des travaux.

Pour 600 € par an, mes 112 garages sont protégés contre l’incendie, les dégâts des eaux, les catastrophes naturelles, les cambriolages, et surtout contre les locataires négligents.

Le site désamianté du garage brûlé en dit long sur la complexité de la situation. Le risque d’incendie, c’est une chance sur dix mille chaque année : posséder 100 garages pendant 100 ans, c’est presque l’assurance de vivre un sinistre majeur.

Qu’est-ce que l’assurance local commercial ?

Il existe une grande variété d’assurances, et celle dédiée aux locaux professionnels fait partie des garanties IARD : incendie, accidents, risques divers. Elle couvre non seulement le local, mais aussi le mobilier, les stocks et l’équipement présents sur place. Incendie, intempéries, catastrophes naturelles, dégâts des eaux, surtensions, vol, vandalisme… tout est pris en charge pour permettre un redémarrage rapide de l’activité. Cette couverture est rendue obligatoire par le bailleur commercial. Pour éviter toute mauvaise surprise, il est judicieux de choisir une assurance local commercial avec assurup.com.

Utilité de l’assurance local commercial

Grâce à cette assurance, l’activité professionnelle peut reprendre, même après un sinistre lourd. Elle offre les moyens financiers de rebondir sans subir de casse économique supplémentaire. Cependant, il est indispensable d’évaluer précisément la valeur du contenu du local : mobilier, matériel, stocks… Restez rigoureux, conservez factures et justificatifs d’achat pour faciliter toute demande d’indemnisation. Une estimation juste, c’est la garantie d’une indemnisation à la hauteur du préjudice réel.

Assurer un garage, un box ou un local, c’est bien plus que cocher une case. C’est anticiper le pire, pour transformer la galère en simple formalité, et préserver l’avenir de ses investissements. À chacun de choisir la route de la sécurité ou celle du pari. Une certitude : au premier incident, on ne regrette jamais d’avoir opté pour la protection.