Lors de la souscription d’un prêt personnel ou d’un crédit immobilier, que ce soit auprès d’une banque en ligne ou traditionnelle, il est important de savoir à combien s’élèveront vos mensualités et quel est le taux d’intérêt qui sera appliqué. Il est aussi intéressant d’étudier l’amortissement de celui-ci avec l’aide du tableau d’amortissement.

Mais Qu’est-ce qu’un tableau d’amortissement ? Quels sont les différents types d’amortissement ? A quoi sert un tableau d’amortissement ? Comment est constitué le tableau d’amortissement ? Voici ce que vous devez savoir.

Lire également : Pourquoi se faire construire une maison passive ?

Qu’est-ce qu’un tableau d’amortissement ?

Le tableau d’amortissement, aussi appelé échéancier ou plan de remboursement, correspond à l’échéancier de remboursement d’un prêt immobilier ou d’un crédit à la consommation. Il vous permettra donc de visualiser clairement ce que vous avez déjà remboursé et la part qu’il vous reste à rembourser pour solder votre crédit : le CRD, capital restant dû. Avec cet outil et pour les échéanciers de prêt immobilier, vous pourrez également retrouver en un coup d’œil, un sous-total par année et le coût global de votre crédit.

Généralement, le tableau d’amortissement est établi par l’organisme prêteur, c’est-à-dire l’organisme de crédit auprès duquel vous avez souscrit votre crédit. Il rend compte du montant que vous devez rembourser à chaque échéance de votre prêt. D’après le Code de la Consommation, en son article L312-8, il est obligatoire qu’il figure au sein de l’offre de prêt qui vous est transmise par l’organisme de crédit. Le tableau contenu dans l’offre de prêt peut cependant être provisoire ou proposer un échéancier indicatif. En effet, les dates de déblocage des fonds ou de la première échéance ne sont pas toujours fixées à l’avance avec précision. Vous recevrez donc votre tableau définitif, lorsque ces dates seront connues, après le déblocage des fonds prêtés.

A découvrir également : Corse : pourquoi faire construire une maison BBC ?

Ce tableau doit indiquer pour chaque échéance de prêt : le capital restant à rembourser, la mensualité de remboursement et son détail : la part du capital, la part des intérêts et la prime d’assurance. Dans tous les cas il comportera au minimum le numéro d’échéance (ou numéro de période), le principal (capital remboursé) et les intérêts et le capital restant dû. Parfois, vous y trouverez aussi la date de l’échéance.

Ce tableau doit indiquer pour chaque échéance de prêt : le capital restant à rembourser, la mensualité de remboursement et son détail : la part du capital, la part des intérêts et la prime d’assurance. Dans tous les cas il comportera au minimum le numéro d’échéance (ou numéro de période), le principal (capital remboursé) et les intérêts et le capital restant dû. Parfois, vous y trouverez aussi la date de l’échéance.

A quoi sert un tableau d’amortissement ?

Le tableau d’amortissement d’un prêt est un document très important à conserver. En effet, il peut vous être demandé en diverses occasions :

- avant de contracter tout type de prêt dans un autre établissement de crédit : une banque (ou autre organisme) est tenue de vous demander de justifier de tout crédit en cours, avant de décider de vous en octroyer un autre. Elle vous demandera donc de vous fournir le tableau d’amortissement en tant que justificatif. Cela lui permet notamment de s’assurer du capital restant dû et de la durée restant à courir du crédit et ainsi calculer votre taux d’endettement.

- si vous avez besoin de faire la demande d’un dossier de surendettement : la commission de surendettement vous demandera de fournir ce document pour justifier des mensualités que vous devez rembourser chaque mois. Il faudra lui fournir les tableaux de surendettement de tous vos crédits en cours.

Il faut savoir que tout établissement de crédit a l’obligation de fournir un tableau d’amortissement à l’emprunteur au moment où il contracte un emprunt. Si le tableau d’amortissement n’est pas fourni avec l’offre de prêt ou au déblocage des fonds, l’organisme est tenu de le fournir sur simple demande de la part de l’emprunteur sans que celui-ci n’ait à se justifier.

Quels sont les différents types d’amortissement ?

Il existe trois grands types d’amortissement possible :

- amortissement « in fine » : avec ce plan, vous remboursez en une seule fois, lors de la dernière échéance, la totalité du capital. Les autres échéances ne seront composées que des intérêts et de l’assurance. Ce type d’amortissement est très utilisé lorsque vous avez qu’une importante somme d’argent (dotation, etc.) va rentrer à la fin de votre prêt.

- amortissement progressif : ici, vos échéances sont identiques tout au long de votre prêt. La part de capital sera plus faible au départ et augmentera au fur et à mesure du remboursement alors que vos intérêts, eux, seront dégressifs. En d’autres termes, ils seront plus élevés au départ et diminueront par la suite.

- amortissement constant : avec ce type de plan vos échéances sont dégressives. Cela signifie qu’elles sont plus importantes au début du remboursement qu’à la fin. Vos échéances sont constantes et comportent toujours la même part de capital. En revanche, vos intérêts diminuent petit à petit puisqu’ils sont calculés sur le capital restant à rembourser.

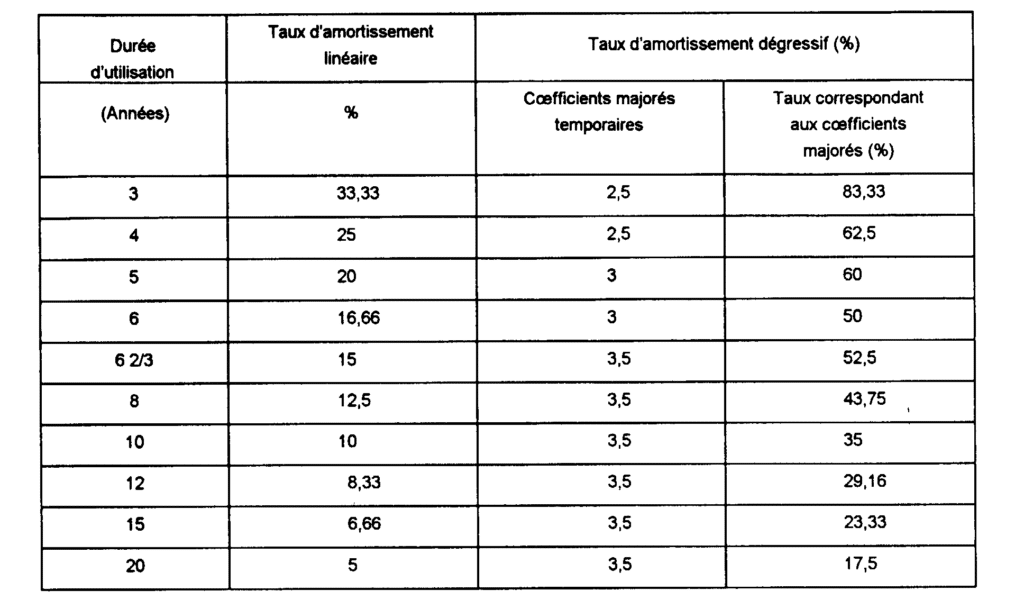

- Amortissement linéaire : Ici, le principe est simple, il faut déterminé une annuité constante d’amortissement durant l’ensemble de la période. L’annuité s’obtient en appliquant le taux d’amortissement au montant.

Comment est constitué le tableau d’amortissement ?

Pour calculer l’amortissement d’un crédit, il vous faut donc avoir en tête le nombre de mensualités, le montant emprunté, le taux de votre crédit et le taux de votre assurance emprunteur.

Formule calcul de mensualité :

Soit C, le capital emprunté, t, le taux d’intérêt mensuel et d, le nombre d’échéances. A noter que le taux est un pourcentage, donc il doit être divisé par 100.

Lorsqu’on prend l’exemple d’une personne qui emprunte 2000 euros à un taux mensuel de 1.5% pendant 6 mois, on trouve, après calcul, une mensualité de 351,05 euros.

Tout ce qu’il reste à faire est de calculer la part d’intérêt pour chacune des échéances. Pour la première échéance, on multiplie le capital par l’intérêt mensuel et on obtient 30 euros, donc on rembourse 321,05 euros du capital. Pour les échéances suivantes, on recommence : on multiplie le capital restant dû par le taux d’intérêt mensuel.

Pour la dernière mensualité, on remarque que l’on rembourse plus que le capital restant dû. C’est simplement que pour 2000 euros empruntés, nous ne remboursons pas 2000 euros, mais 2106.30 euros.

Un outil pour le tableau d’amortissement

Si vous avez l’intention de construire un tableau d’amortissement, vous avez forcément besoin des informations les plus précises. Nous avons donné toutes les solutions les plus réjouissantes afin de combler au plus vite votre projet. Pour savoir comment calculer un tableau d’amortissement, vous pouvez faire appel à un professionnel susceptible de vous accompagner dans toutes les étapes.

- Vous aurez alors des données précises avec la durée du crédit, le taux d’intérêt ainsi que le taux pour l’assurance.

- N’oubliez pas d’indiquer le premier mois pour le remboursement et de mettre en avant le montant du prêt.

- Grâce à cet outil, vous n’êtes pas contraint de vous lancer dans des calculs très scientifiques puisque la réponse est transmise rapidement.

- Le tableau se dévoile et vous aurez alors plusieurs informations comme le montant de la mensualité, le capital amorti et l’intérêt.

- En fonction des années, vous aurez le coût de l’assurance, mais également le capital que vous devez encore payer.

Pour un crédit immobilier, le tableau d’amortissement est indispensable puisqu’il vous permet d’envisager l’avenir avec un peu plus de sérénité sans devoir à chaque fois chercher ces données, elles sont visibles dans le tableau en quelques secondes.

Les éléments à prendre en compte pour construire un tableau d’amortissement

Pour construire un tableau d’amortissement, pensez à bien prendre en compte certains éléments afin que le résultat soit fiable et précis. Voici les principaux points à considérer :

• Le montant du prêt : c’est la somme que vous empruntez auprès de l’établissement financier pour réaliser votre projet immobilier. Plus ce montant est élevé, plus les mensualités seront importantes.

• La durée du crédit : elle correspond au temps pendant lequel vous rembourserez votre emprunt. Pensez à bien déterminer cette durée car elle aura une incidence directe sur le coût total du crédit.

• Le taux d’intérêt : ce dernier varie selon les établissements financiers et peut être fixe ou variable. Il joue aussi un rôle important dans le calcul des mensualités ainsi que dans celui du coût total du crédit.

• Les frais annexés au prêt : ils peuvent inclure des frais de dossier, des frais d’hypothèque ou encore une assurance décès invalidité qui viendra s’ajouter aux mensualités.

Une fois ces éléments pris en compte, il est possible de passer à la construction proprement dite du tableau d’amortissement. Pour cela, plusieurs méthodes sont possibles :

Il existe aujourd’hui de nombreux logiciels permettant de calculer automatiquement un tableau d’amortissement en prenant en compte tous les paramètres nécessaires (montant du prêt, durée et taux). Ces outils sont notamment utilisés par les professionnels pour gagner du temps tout en étant sûrs des résultats obtenus.

Si vous êtes bon en mathématiques, vous pouvez aussi opter pour un calcul manuel en utilisant une formule mathématique spécifique. Cette méthode nécessite cependant une grande rigueur et peut prendre plus de temps que l’utilisation d’un outil informatique.

Quelle que soit la méthode choisie, pensez à bien vérifier régulièrement les résultats obtenus afin de vous assurer de la bonne évolution du crédit. Effectivement, un tableau d’amortissement ne doit pas être considéré comme figé dans le temps mais plutôt comme un outil permettant d’avoir une vision à long terme sur son projet immobilier.

Comment interpréter les données du tableau d’amortissement pour prendre des décisions financières éclairées

Maintenant que vous avez construit votre tableau d’amortissement, il faut vérifier soigneusement ces mensualités afin qu’elles ne dépassent pas votre capacité de remboursement.

• Le taux d’intérêt effectif global (TEG) : c’est le coût total du crédit exprimé en pourcentage annuel. Il prend en compte tous les frais liés au prêt ainsi que le taux d’intérêt proprement dit. Plus le TEG est bas, moins votre crédit sera cher.

• Le coût total du crédit : c’est la somme totale que vous paierez à la banque pour rembourser votre prêt immobilier sur toute sa durée. Ce coût peut varier selon les mensualités, la durée et le taux d’intérêt.

En analysant ces différents éléments, vous pouvez rembourser votre prêt immobilier par anticipation afin de réduire le coût total du crédit. Avant toute décision importante, pensez à bien analyser toutes les données figurant sur votre tableau d’amortissement.